こんにちは!

群馬県北群馬郡吉岡町の設計事務所「マイホームプラン設計室」の神場です。

当事務所は2022年7月に開業いたしました。

私は日々お客様に設計提案をしている一級建築士です。

約3年前に自宅を新築し、妻と子供(一人)で生活しております。

ちなみに住宅ローンは35年返済。(残り32年です)

このままいくと、60歳代後半でようやく完済となります。(繰り上げ返済頑張ります!)

さて、このブログでは、これまで家づくりのスタート段階に向けた情報発信を多くしてまいりました。

今回は、家づくりを終え一区切りついた段階で必要となる「費用」をご紹介させていただきます。

住んでから必要となる住宅に関わる費用とは?

家は建てて終わりではございません。

日々のメンテナンス費用のほかに下記の費用が必要となります。

今回ご紹介するのは、、、

こちらの3点になります。

住んでからの費用もイメージ出来ると、とても安心!

住宅ローンの月々返済額をご年収ぎりぎりに設定してこれらの費用が捻出できなくなっては困ります。

下記の費用も踏まえて資金計画しましょう。

それでは早速ご紹介いたします。

毎年支払いが発生する「固定資産税」

固定資産税は、毎年1月1日時点において、土地、建物、償却資産を所有している方に、その固定資産の価格(評価額)をもとに算定される税額を納めていただく地方税です。

土地と建物それぞれの課税標準額(≒固定資産評価額※売買による購入価格とは異なります)に一定の税率を掛けて算出された金額を納めることとなります。

市町村により異なる可能性がございますが、私が住んでいる群馬県では、一般的に、1年分の「一括払い」もしくは年4回に分けた「分割払い」のどちらかで納めます。

支払方法も口座振替のほか、PayPay払いが選択できる場合もございます。

土地の固定資産税について

固定資産の評価額は土地の種類(地目)によって異なります。

そして評価額は3年ごとに見直されますので、税額に変更が生じる場合がございます。

さらに住宅用地の場合は、課税標準額(≒固定資産評価額)が1/3~1/6になる軽減制度もございますので、詳しくは固定資産をお持ちの市町村HPをご確認くださいませ。

建物の固定資産税について

建物の場合は、新築後に市町村職員が「家屋調査」に訪れ、資産の状況を確認したのちに課税標準額(≒固定資産評価額)を決定いたします。

こちらも3年ごとに評価額の見直しが行われます。

さらに新築住宅(ここでは2階建て以下)の場合は、一般住宅で「3年間」、長期優良住宅で「5年間」、固定資産税額が1/2になります。

課税標準額ではなく、「税額」が1/2になりますので、とても大きい減税制度となります。

(ちなみに一般住宅で3年間、長期優良住宅で5年間の期間を過ぎたのちは、税額が倍になる場合がございます)

償却資産について

こちらは基本的には「事業」に用いる資産について関わってくるものです。

マイホーム計画について一見全く関係なさそうですが、、、

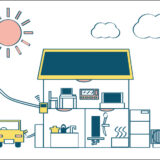

屋根に「太陽光発電設備」を設置した場合は、該当してくるケースがございます。

まずは、太陽光発電をした電気すべてを売却する「全量買い取り方式」を採用した場合は、償却資産の申告が必要となるケースがございます。

さらに太陽光発電した電気を基本的には自宅で使い、余った電力を売却する「余剰買い取り方式」を採用した場合も、発電出力が10kw以上のものは、課税対象になる場合がございます。

詳しくはお住まいの市町村HPにてご確認くださいませ。

私の自宅の場合

私も毎年固定遺産税を支払っていて、どのくらいの費用を負担しているかご紹介すると、、、

土地と建物合わせて合計で「年間9万円以下」くらいになります。

ちなみにこちらは土地の資産価値と建物の仕様で変わりますので、あくまでも参考程度です。

私のマイホーム計画は、消費税率が8%の頃に新築しまして、土地は1000万円以下で購入し、建物は3000万円超で計画しました。(合計で4000万円ほどです)

土地の固定資産税が「年間12,000円」ほどですので、こちらがとても安いのではと考えております。

災害から家を守る「火災保険」

建物を所有する場合は、基本的に火災保険に加入することとなります。

特に住宅ローンを利用する場合は、ローンの返済期間中は必ず「火災保険」に加入していることが求められます。

火災保険料の支払い方法は「年払い」もしくは「5年一括払い」となりますので、定期的に費用が掛かってきます。

そのため少しでも保険料を安くできる工夫が大事です!

火災保険料が約半額に!省令準耐火構造

一般的な木造住宅(H構造)に対して、「省令準耐火構造・T構造」とすることで火災保険料を割安に、保険の書類によっては半額近くになることもございます。

省令準耐火構造は、火災保険が安くなるメリットばかりが注目されがちですが、そうでない住宅と比較すると、耐火性能に優れ、火災時の「延焼防止」だけでなく、隣家からのもらい火を受けないようにする「類焼防止」にも有効となります。

住宅会社によっては標準仕様としているメーカーもございますので、是非ご検討くださいませ。

地震保険料も約半額!耐震等級3

先日も東北で大きい地震が発生しました。

災害時に建物が損傷した場合、修繕費用等を保険から捻出する場合には「地震保険」の加入を検討する必要がございます。

地震保険は、単独では契約することができず、火災保険にセットして検討する必要がございます。

この地震保険料を少しでも安くする方法は、、、

建物の耐震性能を示す「耐震等級」の「最高等級3」を証明する書類を取得することです。

「耐震等級3」を証明できる場合は、一般的に地震保険が約半額になります。

しかしこちらは住宅会社が「耐震等級3」の仕様を持っていないと採用できない方法です。

さらに「耐震等級3」の仕様を住宅会社が提案していても、多くの会社は証明書の発行までは行っておりませんので、証明書発行に別途費用が掛かることが多いです。

ちなみに私が以前勤めていた工務店及び現在勤めているハウスメーカーともに「耐震等級3相当」のご提案で、証明書の発行は標準仕様ではしていません。

証明書の発行をしていない場合は「相当」と表示することが多いと考えます。

証明書発行費用は一般的に20万円前後ではと考えます。

さらに地震保険は建設地によって保険料が異なります。

私が仕事をしている「群馬県」は地震保険料が非常に安い(お隣埼玉県の約半額)ので、20万円かけて耐震等級3の証明書を取得し地震保険料を割り引きしても、元が取れないことがございます。

ご自身の建設エリア及び地震保険料額に応じてお得かどうかご検討いただければと考えます。

下水道区域以外は必要となる「浄化槽維持管理費」

建物の排水設備で「下水道」が使えないエリアの場合は、敷地内に「浄化槽」という設備を設置して、トイレなどの排水を処理することとなります。

この「浄化槽」という設備は、大きい水槽の中で汚水や雑排水を側溝などに流せるレベルにきれいに処理する設備となります。

設置してからノーメンテナンスで機能を維持することが難しいので、原則、定期メンテナンスをしてくれる専門業者と「維持管理契約」を結ぶこととなります。

ここでは私が実際に締結している「維持管理契約」からメンテナンスサイクルと費用をご紹介します。

私の自宅では「7人層」というサイズの浄化槽を使用しています。

この浄化槽の点検周期は3か月に一度で、年間点検費用が22,000円(税込み)となります。

この他に年に一度の浄化槽清掃費が約30,000円(税込み)必要になるのと、年に一度、法定検査を受けます。

検査費用は5,120円です。

このように浄化槽の維持管理費だけで年間57,120円掛かっております。

さらに浄化槽は10年前後で「ブロア」という機械が故障し、交換に5万円前後かかるようですので、そこそこ維持費がかかってまいります。

しかし、下水道と比べてお金が追加でかかる項目もあれば、下水道では必要だけど浄化槽だとかからない費用もございます。

それは、、、

水道使用量と同時に支払っている「下水道使用料」です。

一般的に2か月に1度支払う「水道料金」は水道使用料金と下水道使用料金から成り立っております。

浄化槽の場合は下水道を使用しないので、水道料金が下水道区域の半額近くになります。

節約できるのが2か月に一度2~3千円(年間1.2~1.8万円)ほどとなります。

トータル費用は浄化槽の方がかかりそうですので、浄化槽エリアで建築する場合は、維持管理費もお忘れないようご注意くださいませ。

まとめ

土地建物を所有すると、賃貸アパートでは掛からなかった費用が必要となります。

住まいづくりを計画する際に、賃貸アパートでの支出をベースにして資金計画してしまうと、新居で生活を始めてから、思いもよらない支出によって、計画が崩れてしまいます。

余裕を持った資金・予算計画を立てることは当然として、住んでから必要となる費用も含めてご検討いただきたく考えております。

今回のブログの内容が少しでもお役立ち出来たらう嬉しいです。

次回もよろしくお願いいたします。

マイホーム計画お役立ちブログ

作成者:taka

「間取りのセカンドオピニオンチェック受付中」

打ち合わせ中の間取りをセカンドチェックします 間取り決定の前に、他社の現役設計士の意見を聞きませんか?

「ツイッターにて家づくり情報をほぼ毎日配信中。フォローしていただけると嬉しいです!」